¡Indignante pero cierto! El SAT tiene en la mira tu dinero guardado en el banco. A partir de 2026, ni tus ahorros estarían a salvo, porque la Secretaría de Hacienda propuso que todos los mexicanos paguen un impuesto fijo de 0.90% sobre el monto de su capital o ahorro, sin importar si usas esa lana o la tienes guardada para emergencias.

Esto significa que, además de los impuestos de siempre –sobre tu salario, lo que compras y los servicios que contratas–, el gobierno meterá mano directamente en tu ahorro personal, explicó el expresidente de la Condusef, Mario Di Costanzo.

Explicó que dicha medida, que ya encendió la indignación en redes sociales, es una “tranza” y una decisión desesperada del gobierno federal para obtener recursos y esconder que se quedó sin dinero para cumplir con sus obligaciones.

¿Cuál es el fundamento legal del impuesto al ahorro?

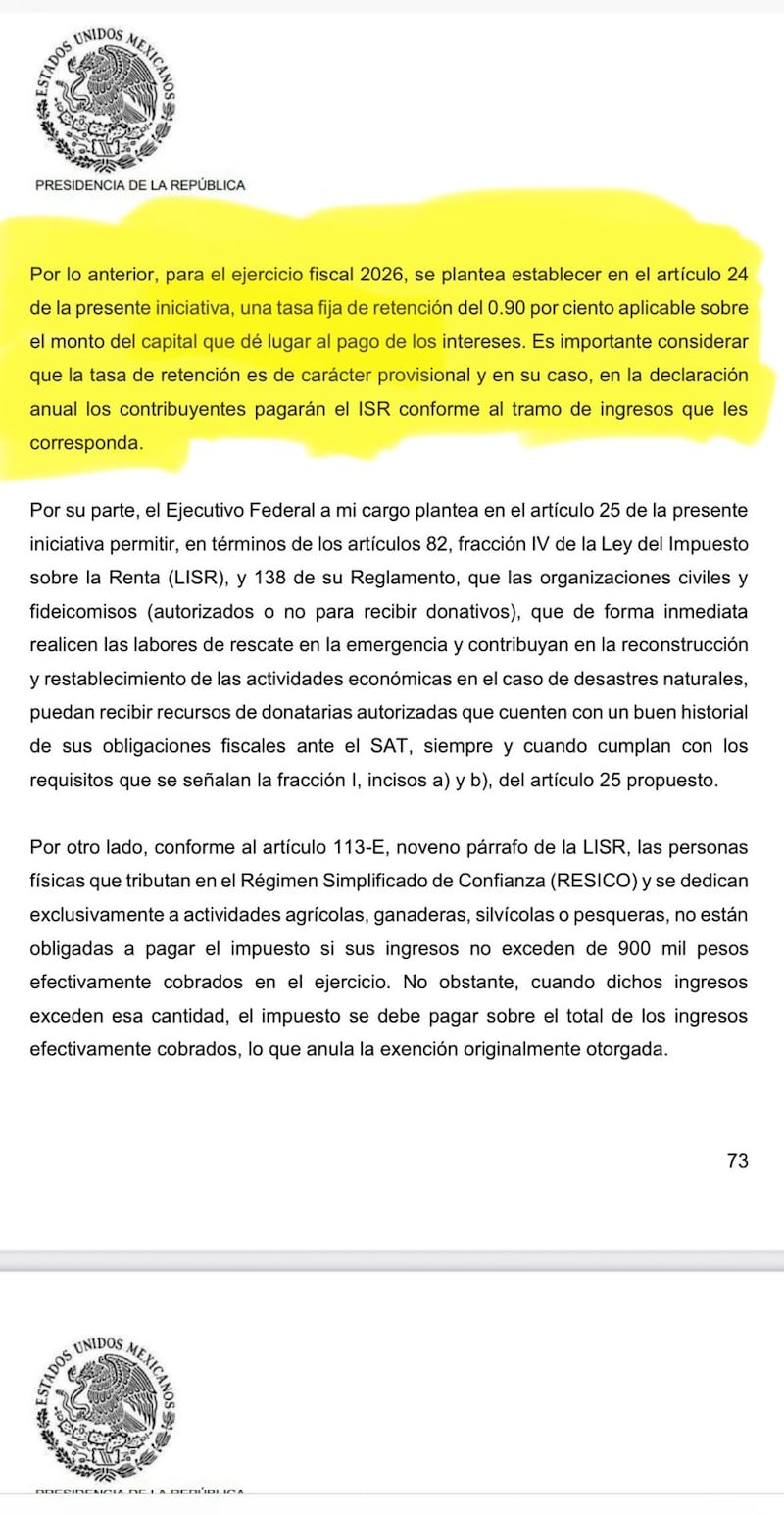

El también exdiputado federal explicó que el nuevo impuesto al ahorro está integrado en la página 73 de la Ley de Ingresos de 2026, que la Secretaría de Hacienda envió al Congreso el 8 de septiembre pasado, para su aprobación y aplicación inmediata a partir del primer minuto del siguiente año.

En dicho apartado, Hacienda solicitó a los diputados federales y senadores de la República autorizar el siguiente párrafo: “Para el ejercicio fiscal de 2026, se plantea establecer en el artículo 24 de la presente iniciativa, una tasa de retención 0.90% aplicable sobre el monto del capital que dé lugar al pago de los intereses”; es decir, sobre el ahorro de la población.

¿Cómo se aplicará el impuesto al ahorro?

Mario Dicostanzo explicó:

“Imagínate que tienes 100 mil pesos en una cuenta que te paga 10% anual; esto implica que en un año esa cuenta te va a dar 10 mil pesos de intereses. Hoy, el SAT –por ley– te retiene 0.5% sobre ese rendimiento y para 2026, te estaría cobrando 0.9%.

“¿Qué quiere decir esto? Que por esos 10 mil pesos de intereses, en la actualidad el SAT te retiene 50 pesos y para el siguiente año te cobraría 90 pesos. Eso sería, la aplicación correcta de acuerdo al espíritu de la legislación actual”, indicó.

Pero, repuso el expresidente de la Condusef, con la modificación que propuso Hacienda, antes referida –de cobrar una tasa de 0.90% sobre el capital, sobre tu dinero, el próximo año el SAT te cobraría 900 pesos “cada mes” por tener ahorros. “!Esto es una tranza!”.

¿Qué pretenden con el impuesto al ahorro?

Mario Dicostanzo señaló que el impuesto al ahorro es una medida jurídica para sacar más recursos, “porque no tienen dinero y porque están interpretando la ley a su manera y lo están redactando de manera facciosa para grabar tu capital y tus ahorros”.

Lo peor, apuntó, es que la Secretaría de Hacienda “ni siquiera te dice cuánto piensan recaudar de eso” y en qué piensan gastar los recursos que obtengan a través de dicho gravamen, que –repuso– desincentiva a los mexicanos y provoca mayor informalidad financiera.

“Yo estimo que serían unos 40 mil millones de pesos, la suma que recaudarían con ese impuesto a los ahorradores”. Esto, preció el exfuncionario federal, de acuerdo con la cartera actual de los depósitos a plazo, de dos billones de pesos; más otros dos billones en cuentas de inversión, que están registradas en la Comisión Nacional Bancaria y de Valores (CNBV).

¿Los 40 mil mdp es mucho dinero para el gobierno?

“Para que te des una idea de la cantidad de dinero que pretenden sacar de los ahorradores, esos 40 mil millones de pesos del nuevo impuesto es más de lo que el SAT cobrará por el incremento al impuesto a los refrescos y cigarros, también en 2026.

“Por el impuesto especial a los refrescos prevén recaudar como 30 mil millones de pesos y por los cigarros alrededor de nueve mil millones de pesos más. Este impuesto –al ahorro– sería mucho más, de acuerdo como viene redactado en la Ley de Ingresos”.

Además, concluyó el expresidente de la Condusef, cobrar a las personas por tener ahorros implica una doble cobro de impuestos, porque ese dinero que tienen guardado en el banco ya pagó el ISR correspondiente a su salario y, en 2026, pagaría una tasa más de 0.90%.